在企业集团化运营中,多家关联公司共享办公场所、管理人员与员工队伍的情形并不少见。这种“两块牌子,一套人马”的用工模式,虽在短期内降低了管理成本,却模糊了劳动关系的基本边界。劳动者同时接受多家公司管理,工资发放、社保缴纳、考勤记录由不同主体分别完成,一旦发生劳动争议,各关联公司往往相互推诿,导致用工主体责任难以落实。本文从法律界定、司法认定标准、典型风险场景及合规管控路径四个维度,对混同用工问题展开系统分析。

一、混同用工的法律界定与责任依据

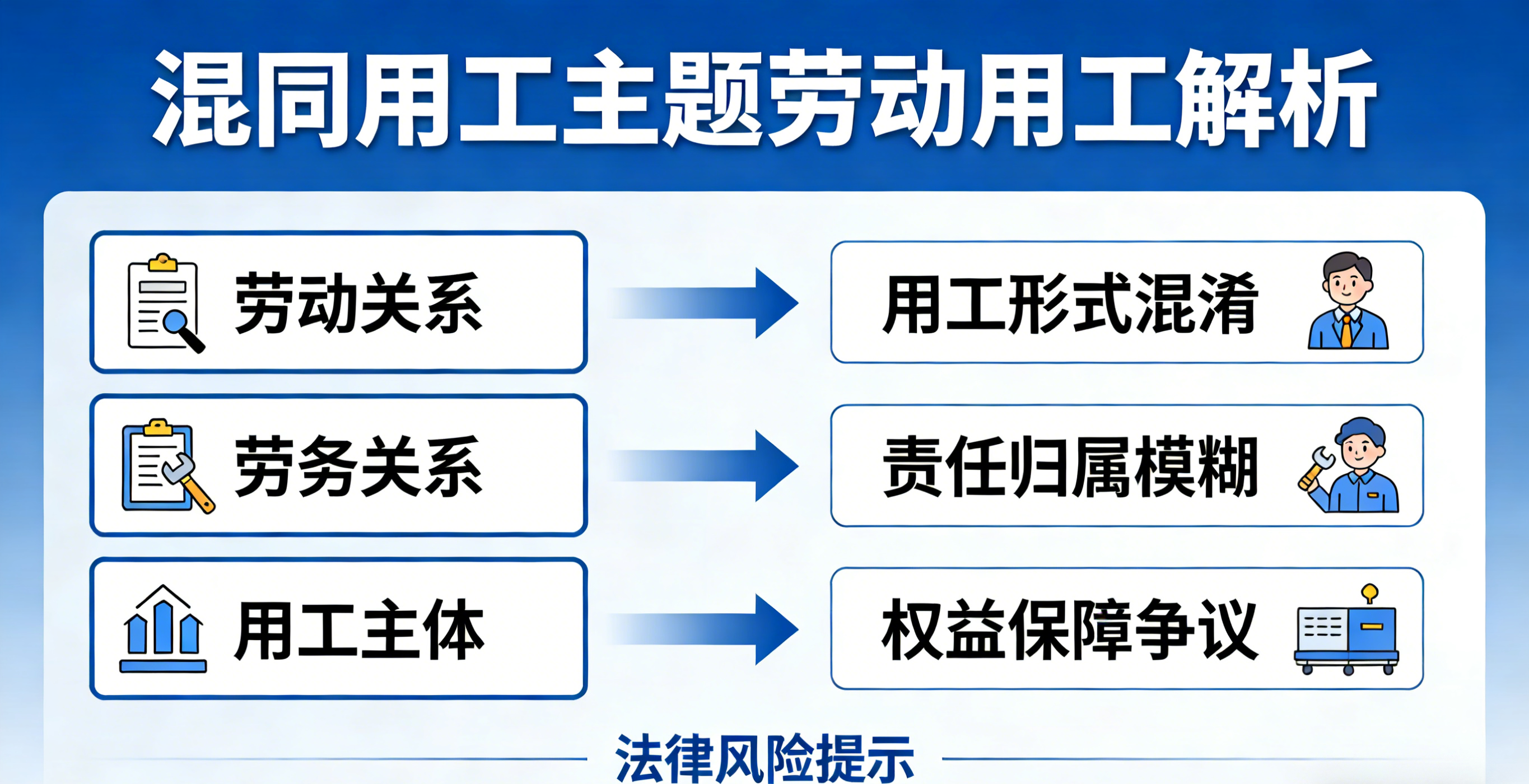

混同用工并非严格的法律术语,而是对一类用工现象的概括性描述。其核心特征在于,多个在法律上彼此独立的用人单位,在实际经营中存在人员、业务、财务、管理等方面的高度混同,导致劳动者劳动关系的归属主体模糊不清。

在法律依据层面,混同用工的责任追究主要援引法人人格否认制度及其在劳动争议领域的延伸适用。

-

人格混同的认定基础: 根据《公司法》第二十一条和第二百一十六条规定,若关联公司之间存在控制或重大影响关系,且在财务、业务、人员等方面高度混同,即可被认定为人格混同。 -

法人人格否认的责任规则: 《民法典》第八十三条及《全国法院民商事审判工作会议纪要》(“九民纪要”)第10条进一步明确,公司股东若滥用公司法人独立地位和股东有限责任损害债权人利益,需对公司债务承担连带责任。 -

劳动争议领域的延伸适用: 上述规则虽最初适用于商事债务,但在司法实践中,法院已将其延伸至劳动争议领域。当劳动者因工资拖欠、工伤赔偿等劳动权益受损时,若能举证证明多家关联公司存在人格混同,可依法主张该些公司承担连带赔偿责任。

二、混同用工的司法认定标准

在处理混同用工争议时,法院普遍采用实质重于形式的审查标准,而非简单依据企业法人营业执照确认用工主体。以下因素可作为认定混同用工的参考指标:

-

其一,控制权层面的混同。 多家公司存在共同的法定代表人、实际控制人或控股股东,管理层存在交叉任职情形。 -

其二,经营管理层面的混同。 办公场所共用且无明确物理区分,管理人员交叉任职,业务决策缺乏独立程序,劳动者在实际工作中同时接受多家公司的管理指令与工作安排。 -

其三,财务层面的混同。 财务账目无法清晰区分,公司间资金往来不作财务记载,工资发放主体与社保缴纳主体不一致,且无合理解释。 -

其四,人事管理层面的混同。 劳动者由集团统一招聘后分配至各公司,劳动合同签订主体与实际管理主体分离,考勤记录、绩效考核等用工管理行为由多主体分别实施。

上述要素中具备多项的,法院大概率会认定构成混同用工。需要注意的是,认定混同用工并不要求所有要素同时具备,关键在于判断企业是否丧失了独立意思与独立财产。

三、混同用工的典型司法案例

A公司与B公司为关联企业,双方共用同一厂区、同一套管理团队。劳动者由集团统一招聘后分配至两家公司轮岗作业,工资由两家公司交替发放,社保统一由A公司缴纳。后某劳动者在工作中受伤,申请工伤认定并主张相关待遇时,A、B公司互相推诿,均否认自身为实际用工主体。

法院经审理查明,两公司在人员管理、业务运营、财务收支等方面均存在明显混同,已构成人格混同。最终判决A、B两家公司对该劳动者的工伤待遇承担连带赔偿责任。该案表明,在混同用工情形下,各关联公司难以通过相互推诿规避用工主体责任。

四、混同用工引发的多重合规风险

混同用工不仅导致劳动关系认定争议与连带赔偿责任,还可能引发更为广泛的合规风险。

除了上述的劳动关系认定争议及连带赔偿责任外,“两块牌子,一套人马”的不规范用工模式,还会让企业面临社保、税务、资本市场合规等多方面的风险,具体如下:

-

社保合规风险: 社保缴纳主体与实际用工主体不一致,直接违反《社会保险法》第十条“用人单位应当为其职工缴纳社会保险费”的规定,企业可能面临社保补缴、缴纳滞纳金的民事责任,还可能受到社保行政部门的行政处罚。 -

税务风险: 通过不同公司分拆为劳动者发放工资,可能被税务机关认定为逃避个人所得税代扣代缴义务,构成偷税行为,企业将面临税款追缴、滞纳金及罚款,相关责任人还可能承担行政甚至刑事责任。 -

审计与上市合规风险: 若企业有融资、上市的计划,混同用工的情形会成为尽职调查中的重大瑕疵,不仅会影响中介机构的审计结论,还会降低资本市场对企业的认可度,直接阻碍融资、上市进程。

五、混同用工的风险防范实操建议

为规避混同用工带来的各类法律与合规风险,关联企业需从用工主体界定、人事管理、财务操作、跨公司协作等方面规范用工行为,核心原则是实现用工主体与管理主体的一致性,具体建议如下:

-

确立单一劳动关系主体: 明确劳动者仅与一家法人实体建立正式劳动关系,在劳动合同中清晰、具体约定工作地点、直接管理主体、薪酬支付方及社保缴纳单位,从源头杜绝“多头管理”的情况。 -

实现人事管理独立化: 各关联公司需独立设立人力资源管理部门或岗位,独立完成招聘、入职、考勤、薪酬核算、离职等全流程用工管理工作,人事档案、劳动合同、工资台账等核心用工资料,均由实际用工主体单独保管、留存。 -

禁止代发工资与混用账户: 严格遵循“谁用工、谁发薪、谁缴税、谁参保”的原则,严禁通过非用工主体为劳动者发放工资,禁止各公司使用共用银行账户支付薪酬,确保工资发放、个税代扣、社保缴纳的主体与用工主体完全一致。 -

规范跨公司协作机制: 对于确因业务需要,需安排劳动者跨公司协作的情形,企业应通过书面《业务授权委托书》《临时工作安排协议》等文件,明确劳动者在特定期间内的管理归属、具体工作职责、绩效考核标准及薪酬支付方式,避免形成长期、事实性的混同用工。

法条指引

-

《民法典》第八十三条:“营利法人的出资人不得滥用出资人权利损害法人或者其他出资人的利益;滥用出资人权利造成法人或者其他出资人损失的,应当依法承担民事责任。营利法人的出资人不得滥用法人独立地位和出资人有限责任损害法人债权人的利益;滥用法人独立地位和出资人有限责任,逃避债务,严重损害法人债权人的利益的,应当对法人债务承担连带责任。” -

《公司法》第二十一条:“公司股东应当遵守法律、行政法规和公司章程,依法行使股东权利,不得滥用股东权利损害公司或者其他股东的利益。公司股东滥用股东权利给公司或者其他股东造成损失的,应当承担赔偿责任。”第二百六十五条第(四)项:“关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系。” -

《全国法院民商事审判工作会议纪要》(“九民纪要”)第10条:“【人格混同】认定公司人格与股东人格是否存在混同,最根本的判断标准是公司是否具有独立意思和独立财产,最主要的表现是公司的财产与股东的财产是否混同且无法区分。在认定是否构成人格混同时,应当综合考虑以下因素: (1)股东无偿使用公司资金或者财产,不作财务记载的; (2)股东用公司的资金偿还股东的债务,或者将公司的资金供关联公司无偿使用,不作财务记载的; (3)公司账簿与股东账簿不分,致使公司财产与股东财产无法区分的; (4)股东自身收益与公司盈利不加区分,致使双方利益不清的; (5)公司的财产记载于股东名下,由股东占有、使用的; (6)人格混同的其他情形。 在出现人格混同的情况下,往往同时出现以下混同:公司业务和股东业务混同;公司员工与股东员工混同,特别是财务人员混同;公司住所与股东住所混同。人民法院在审理案件时,关键要审查是否构成人格混同,而不要求同时具备其他方面的混同,其他方面的混同往往只是人格混同的补强。”

-

- 研究627个劳动争议案件,我发现企业最危险的3种用工方式

很多老板都以为:劳动纠纷是偶然发生的。但当我系统研究 627个劳动争议案件(二审判决) 后发现一个非常残酷的事实:绝大多数企业败诉,并不是因为法律复杂,而是因为企业长期使用了一些高风险的用工方式。162026-03 -

- 企业试用期合规用工指南手册

试用期是劳动关系初始阶段的关键考察期,其法律规制既赋予企业考察员工适配度的权利,也设定了严格的边界要求。实践中因试用期操作不当引发的劳动争议,多源于企业对法定程序的认知模糊或执行疏漏。本文从制度规范、流程管控、证据留存三个维度,系统梳理试用期用工的合规要点,为企业提供可落地的操作指引。102026-02