公司作为现在商业社会的重要主体,其重要的特点之一就在于其股东以认缴的出资额为限对公司承担责任。然而,在实践中,也正是因为了解这一点,导致相关主体(清算义务人)在解散事由出现后对公司清算注销的法定程序不够予以重视。即使依法进行清算,但由于缺乏专业知识和经验,致使其未能依法全面地履行清算程序,导致在公司注销后,相关主体(涉及股东、清算组、清算组成员,多为公司高管)仍被追究法律责任。

本文以有限责任公司涉及的常见清算责任为论点,结合案例简要分析具体的适用情形,以提示有限责任公司清算中涉及到的实务要点。

清算组作为一个整体负责公司清算,对外共同承担责任,然而,清算组本身并无财产,所以在实务中清算组的责任承担方式基于共同侵权的理论体现为先由清算组成员承担责任,承担了损害赔偿责任的成员可根据清算组内部分工的情况进行追责。具体有以下情形:

一、清算组未履行通知和公告义务,导致债权人未获清偿

【法律依据】

《公司法解释二》第11条第2款:

清算组未按照前款规定履行通知和公告义务,导致债权人未及时申报债权而未获清偿,债权人主张清算组成员对因此造成的损失承担赔偿责任的,人民法院应依法予以支持。

【实务要点】

1. 通知和公告的区别

通知和公告不是二选一的法定义务,其适用对象不同:

-

通知:针对已知债权人 -

公告:针对未知债权人

两者缺一不可。关于公告的次数,2005年公司法修改已将公告三次的要求删除,根据公司规模和营业地域范围在全国或者公司注册登记地省级有影响的报纸上进行公告一次即可。

2. 已知债权人的认定标准

关于已知债权人的定义,即该债权并未记入公司的财务账册中,但债权人向公司主张过相应债权,是否应履行通知义务?主要有以下三种情形:

情形

认定

处理建议

①已经法院生效判决或仲裁裁决确认的债权

争议不大

应通知

②虽未有生效判决或仲裁裁决确认,但有相关资料能够相对确定债权的存在

争议不大

应通知

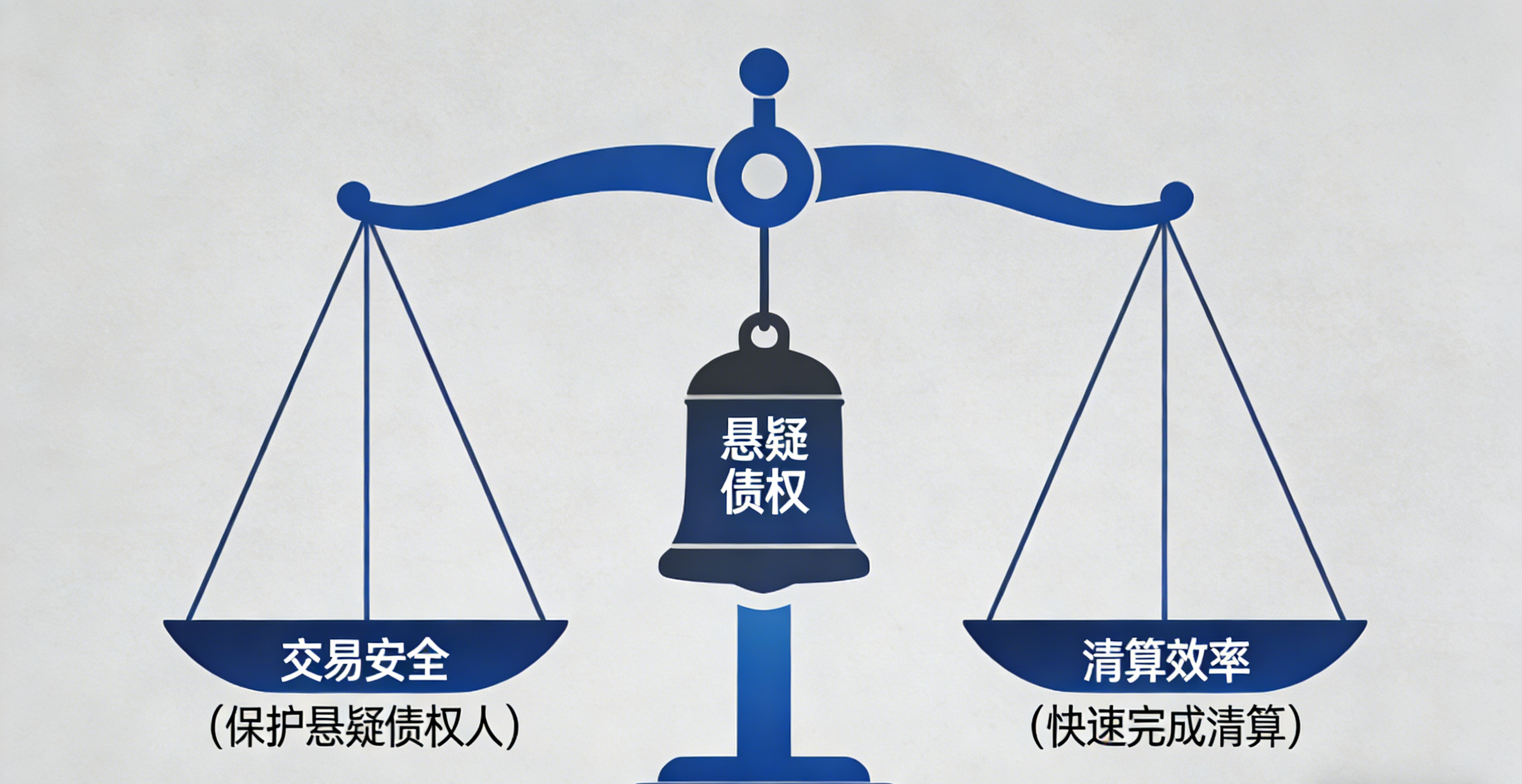

③有相关资料,但对债权是否存在争议较大的情形(又称“不确定债权”或者“悬疑债权”)

司法实践存在分歧

建议通知

对于①②两种情形,争议不大。但对于情形③悬疑债权,在清算中常被有意或无意地排斥或忽略,对它的处置经常陷入两难的困境,这其实是法律在交易安全和效率这两种价值间取舍的问题。司法实践中存在不同的观点。

案例对比:

-

(2016)京0106民初3295号:法院认为保护公司债权人利益应包括保护悬疑债权人的利益,但悬疑债权纳入清算范围的首要条件是申报,否则应排斥在清算范围之外,未支持原告主张。(但该案判决后被北京二中院裁定撤销)

-

(2021)鲁09民终98号:泰安中院认为涉及悬疑债权的案件虽尚在审理过程中,但清算组仍应通知悬疑债权人申报债权,清算组未通知债权人申报债权,导致其债权未获清偿的,清算组成员应当承担相应的民事责任。

鉴于更侧重于保护债权人利益的司法实践,我们建议即使对于悬疑债权也应纳入债权人通知范围,以免在公司注销后清算组成员仍被追责。

3. 责任承担主体——股东还是清算组成员?

当股东与清算组成员发生竞合时,责任主体无需讨论。然而,实践中公司会委托公司董事、高管、法定代表人等自然人担任清算组成员,在此情形下,法院如何认定清算责任,由股东还是由清算组成员个人承担,存在争议。

不同观点案例对比:

案例

观点

裁判理由

(2021)新01民终1182号(二审)

不承担

李惠并非公司股东,是受委托参与清算事务的公司员工,其行为系职务行为,不应承担赔偿责任

(2020)粤01民终22616号

承担

周信文从事财务工作,其更应清楚公司合法注销的相关手续,作为清算组成员,应对公司债务承担连带清偿责任

(2020)冀06民终5067号

承担

马双印作为清算组成员,未向债权人履行通知义务,应承担赔偿责任

非股东可以作为清算组成员参与清算已广为实践所证明,关键是当该名清算组成员同时又是股东的员工或者清算公司员工的情形下,是否基于职务行为而免责。

对于认为可以免责的观点,并非没有理论基础。《民法典》第1191条规定:用人单位的工作人员因执行工作任务造成他人损害的,由用人单位承担侵权责任。这种责任属于替代责任,即由非侵权行为人对行为人的侵权行为承担责任。

然而,从以上案例并综合其他案例检索结果来看,这种观点还未在司法实践中得到广泛的主张以及应用。而且,当清算组成员仅仅是清算公司员工,非股东员工时,公司注销后,并无替其承担替代责任的主体,其清算责任无处可逃,这也在上述(2020)粤01民终22616号一案中得到了印证。

二、清算组执行未经确认的清算方案给债权人造成损失的

【法律依据】

《公司法解释二》第15条第2款:

执行未经确认的清算方案给公司或者债权人造成损失,公司、股东、董事、公司其他利害关系人或者债权人主张清算组成员承担赔偿责任的,人民法院应依法予以支持。

【实务提示】

因执行未经确认的清算方案而承担清算赔偿责任的案件在实践中并不多见,既然制定了清算方案,一般也会提交股东会批准。实践中比较容易产生的问题是压根没有制定清算方案。

案例指引

在 (2021)鲁02民终115号一案中:

-

鑫汇公司工商登记材料中并没有清算方案 -

也没有股东会确认清算方案的会议记录

故法院据此认为,鑫汇公司在没有制定清算方案的情况下即注销公司违反了法律规定,其清算组成员应当向债权人承担还款责任。

这并非个案,笔者在实践中也遇到过类似的情况,该公司人员由于缺少经验,重视结果,忽略过程,只是通过逐项通过清算组决议和董事会决议确认各项事务,而未编写清算方案。

总结:清算方案的重要性

清算在整个清算过程中起着承上启下的作用,是清算组在清查公司财产、确认公司债权后,依法制定的关于如何清偿公司债务、分配公司剩余财产的一整套计划,它是清算组用以处理公司清算事务、了结公司债权债务关系的基本法律文件,万不可忽视。

另外,关于股东会的表决程序,由于该事项并非法定特别表决事项,在公司章程没有特别规定的情况下,原则上只需遵循股东会表决的一般性规则,即半数以上表决权的股东通过。